Ирландия является одним из ведущих финансовых центров Европы. Экономическое развитие страны демонстрирует устойчивый рост, компетентные органы придерживаются строгих стандартов регулирования финансовой деятельности в Ирландии. Устойчивая и надежная финансовая система является основой для успешного функционирования экономики, бизнеса и защиты потребителей. Введение прозрачных и эффективных правил способствует привлечению международных инвестиций и развитию местных предприятий.

Одним из ключевых факторов, способствующих экономическому подъему Ирландии, является внедрение цифровых технологий в финансовом секторе. Цифровизация операций не только повышает их эффективность и безопасность, но и открывает новые возможности для инноваций и развития финтех в Ирландии. Такие меры создают благоприятную бизнес-среду, способствуют укреплению доверия среди инвесторов, повышают рост привлекательности страны для международных финансовых институтов, что в свою очередь способствует созданию новых рабочих мест и повышению общего уровня благосостояния в стране.

Регистрация финансовой компании в Ирландии: какие особенности делают страну привлекательным местом для международных предпринимателей?

Ирландия зарекомендовала себя как привлекательный хаб для регистрации финансовых компаний, предлагая ряд преимуществ для международных предпринимателей. Во-первых, эта страна является членом Евросоюза, что обеспечивает компаниям доступ к одному из крупнейших и наиболее развитых рынков мира без необходимости взимания дополнительных таможенных пошлин или барьеров.

Во-вторых, в Ирландии ставка корпоративного налога 12,5%, что является одной из самых низких в Европе, отсутствует налог на прирост капитала от продажи акций ирландских компаний. Правительство разработало режим налога на прибыль с низкой ставкой 10% для квалифицированных компаний, создающих интеллектуальную собственность.

Ирландия имеет стабильную экономику и предоставляет высокий уровень правовой защиты для бизнеса, что создает благоприятные условия для ведения долгосрочной инвестиционной деятельности. Здесь развиты профессиональные услуги, такие как юридические и консалтинговые услуги, современная банковская и финансовая инфраструктура. Благодаря лицензированию в Ирландии финансовые компании могут оказывать свои услуги в странах Европейского союза через механизм паспортизации.

Другие юрисдикционные особенности:

- Среди европейских стран Ирландия была отмечена в Глобальном инновационном индексе на 22 позиции.

- Эта юрисдикция признана лучшей западноевропейской страной для инвестиций.

- Она вошла в топ-10 в мировых рейтингах по уровню образования и технических навыков.

- Она является второй наиболее конкурентоспособной экономикой в европейском пространстве.

Регулирование финансовой деятельности в Ирландии — уполномоченные государственные органы

При рассмотрении возможности открыть бизнес за границей необходимо тщательно изучить законодательство выбранной страны, в том числе финансовое регулирование в Ирландии. Законы и регламенты финансового регулирования определяют стандарты, по которым должны действовать финансовые учреждения и компании. Они направлены на поддержание стабильности финансовой системы, создание предпосылок для честной конкуренции, защиту потребителей, предотвращение финансовых преступлений.

В Ирландии регулирование финансовых услуг находится в компетенции Центрального банка страны (CBI). CBI осуществляет пруденциальный надзор и контроль за финансовым поведением поставщиков регулируемых финансовых услуг (RFSP), действующих на национальной территории.

Пруденциальное регулирование курирует четыре ключевых подразделения:

- Дирекция по надзору за кредитными организациями, состоящая из Бюро банковского надзора и Реестра кредитных союзов.

- Дирекция по управлению активами и инвестиционному банкингу.

- Управление страхового надзора.

- Дирекция пруденциального анализа и проверок.

Тем, кто планирует получить лицензию на финансовую деятельность в Ирландии, стоит принять к сведению, что финансовое поведение RFSP также курирует четыре подразделения:

- Управление по защите прав потребителей.

- Дирекция по ценным бумагам и рынка.

- Управление политики и рисков.

- Управление по борьбе с легализацией незаконных денег.

В 2018 году CBI начал разрабатывать систему надзора на основе пропорционального риска, сосредоточив внимание на контроле поведения в фирмах оптового рынка. Стоит отметить, что CBI подчеркивает, что советы RFSP должны иметь соответствующие структуры управления для обеспечения соответствия нормативным требованиям и «внедрять культуру позитивного поведения в своей фирме» для осуществления финансовой деятельности в Ирландии.

Центральный банк Ирландии обладает полномочиями по выдаче разрешений компаниям, предлагающим финансовые услуги, что является важной частью системы финансового регулирования. Зарегистрироваться в качестве поставщика финансовых услуг в Центральном банке и получить финансовую лицензию в Ирландии должны:

- Центральные депозитарии ценных бумаг.

- Кредитные фирмы и организации, их филиалы в третьих странах.

- Страховые/перестраховочные организации.

- Розничные посредники, кредиторы и фирмы по управлению долгом.

- Платежные учреждения, учреждения по выпуску E-money, предприятия по переводу денег.

- Поставщики услуг фондам.

- Инвестиционные фирмы.

- Поставщики трастовых и крипто услуг.

Получение лицензии на финансовую деятельность в Ирландии

Перед началом любой финансовой деятельности важно четко определить виды операций, которые планируется осуществлять. Это определение является ключевым моментом для определения необходимости в различных лицензиях и регулировании.

Среди финансовых лицензий, наиболее востребованные в Ирландии:

- Банковская.

- Платежная.

- Инвестиционная.

Регулирование банков в Ирландии

В Ирландии деятельность банков подвергается регулированию как на уровне национального, так и европейского законодательства, которое может непосредственно действовать или быть интегрировано в национальное законодательство. Когда в Еврозоне вступил в действие Единый механизм надзора (SSM), Европейский центральный банк (ECB) был назначен компетентным органом по надзору за всеми банками, в том числе действующими в Ирландии.

С 2014 года за банковский надзор отвечают как Центральный банк Ирландии, так и Европейский центральный банк (ECB). Если ECB определяет банк как «значимый», то такой банк непосредственно контролируется ECB. В 2019 году шесть ирландских банковских групп были определены как «значимые»:

- Citibank Holdings Ireland Limited.

- Barclays Bank Ireland plc.

- AIB Group plc.

- Bank of Ireland Group plc.

- Ulster Bank Ireland DAC.

- Bank of America Merrill Lynch International DAC.

Если ECB классифицирует банк как «менее значимый», он подлежит прямому надзору со стороны CBI и косвенному надзору со стороны ECB.

Основное законодательство, определяющее банковское регулирование в Ирландии, представлено Законами о Центральном банке. После принятия Закона о реформе Центрального банка 2010 CBI стал ключевым органом финансового надзора. На ирландские банки также распространяются требования европейских законодательных инициатив, таких как Директива (CRD IV), Регламент (CRR II) о требованиях к капиталу, Директива о восстановлении и санации банков (BRRD II).

Лица, осуществляющие банковскую деятельность, должны получить банковскую лицензию в Ирландии, законодательство устанавливает конкретные требования к операциям банковского сектора. Заявки на регистрацию и получение банковской лицензии в Ирландии подаются через портал системы управления информацией ECB (IMAS).

Другие контролирующие органы, компетенция которых распространяется на регулирование деятельности ирландских банков:

- Комиссия по защите данных.

- Омбудсмен по финансовым услугам (FSPO).

- Комиссия по конкуренции и защите прав потребителей (CCPC).

- Европейский комитет по финансовым услугам (FSC).

Получение лицензии на банковскую деятельность в Ирландии

Любая организация, желающая заниматься банковской деятельностью, обязана получить банковскую лицензию в Ирландии. Это дает владельцу лицензии возможность вести широкий спектр операций, таких как принятие депозитов, выдача кредитов, выпуск E-money, платежные и инвестиционные услуги, выполнение деятельности, подпадающей под регулирование в соответствии с Директивой о рынках финансовых инструментов (MiFID II).

В процессе получения банковской лицензии в Ирландии компетентный орган проводит тщательную проверку финансового состояния заявителя, управленческих качеств ключевых лиц, бизнес-плана и стратегии компании. Как мы уже сказали, заявки на лицензии могут подаваться либо в CBI, либо непосредственно в ECB.

Среди прочего, Европейский центральный банк и Центральный банк Ирландии уделяют внимание следующим аспектам в процессе оценки и анализа заявки:

- Общее представление и история заявителя, включая предыдущий опыт и причины запроса лицензии.

- Программа операций, охватывающая предполагаемые действия и бизнес-модель с оценкой рисков.

- Организационная структура, включая требования к IT и аутсорсингу.

- Финансовые данные, включая прогнозы баланса и отчет о прибылях и убытках, а также оценку внутреннего капитала и ликвидности.

- Оценка акционеров.

- Пригодность правления, ключевых исполнительных лиц и наблюдательного совета.

Обычно для принятия решения о выдаче или отказе в выдаче лицензии банка в Ирландии ECB требуется от 6 до 12 месяцев. Финансовые учреждения из стран, не входящих в Европейскую экономическую зону, могут открыть лицензированный филиал банка в Ирландии. Оценка этих учреждений будет проводиться непосредственно Центральным банком Ирландии.

Примечание. Ирландские банки могут предоставлять услуги через механизм свободы предоставления услуг и создавать филиалы в любой части ЕЭЗ, при условии прохождения соответствующих паспортных процедур.

Форекс лицензия в Ирландии

Чтобы работать в качестве форекс-дилера или брокерской компании, необходимо получить ирландскую форекс лицензию от Central Bank of Ireland. Регулируемая Законом о торговле ценными бумагами 2000, эта лицензия позволяет предоставлять различные виды инвестиционных услуг:

- Обработка и передача распоряжений по инвестиционным объектам.

- Реализация распоряжений по инвестиционным объектам за счет третьих сторон.

- Ведение операций с инвестиционными объектами за собственные средства.

- Управление активами клиента по соглашению, если инвестиционный объект входит в состав этих активов.

- Управление многокомпонентными сделками.

- Размещение и андеррайтинг эмиссионных ценных бумаг.

- Администрирование, хранение и сопутствующие услуги для инвестиционных активов.

- Выдача кредитов или займов клиентам для сделок с инвестиционными объектами, с участием финансовой компании.

- Консультирование по оптимизации структуры капитала, стратегии производства и сопутствующим вопросам в рамках корпоративной или бизнес трансформации.

- Советы по инвестициям в различные активы и проекты.

- Услуги валютных операций в рамках инвестиционной деятельности, эмиссии ценных бумаг как инвестиционного продукта.

Требования к уставному капиталу компаний, претендующих на получение брокерской лицензии в Ирландии:

- 730 тысяч евро, если фирма планирует предоставлять все вышеописанные услуги.

- 125 тысяч евро, если фирма будет оказывать все указанных выше услуги, кроме основных услуг, указанных в пунктах 3 и 7.

- 50 тысяч евро в случае оказания брокером всех услуг, за исключением основных, указанных в пунктах 3 и 7. Также брокер не имеет права принимать финансовые средства и объекты инвестирования от клиентов.

Ключевые сотрудники форекс-брокерской компании должны обладать соответствующей квалификацией и опытом в финансовой сфере. Компания с лицензией на брокерскую деятельность в Ирландии обязана поддерживать строгую финотчетность и проходить ежегодную проверку, проводимую независимой аудиторской компанией.

Согласно мерам по пресечению легализации незаконных денег (AML), брокер должен регулярно идентифицировать и проверять своих клиентов, проводить мониторинг их финансовых операций. Наличие физического офиса в Ирландии является обязательным условием. Процесс получения форекс-лицензии в Ирландии может занять от 6 до 12 месяцев.

Платежные лицензии в Ирландии

В Ирландии создана и развивается законодательная и технологическая среды, способствующие развитию новых платежных инструментов. Чтобы функционировать в качестве платежных учреждений (PI) или учреждений по выпуску электронных денег (EMI), предприятия должны соответствовать строгим критериям, установленным CBI и европейскими регуляторами.

- Authorized PI License.

- Authorized EMI License.

- Small EMI License.

Директива ЕС о платежных услугах (PSD2) 2015 была перенесена в ирландское законодательство. Этот законопроект был создан с целью установления общих норм и стандартов для регулирования деятельности платежных учреждений в Европе. PSD2 вводит новые требования для защиты потребителей, повышения безопасности платежей и способствует развитию инноваций в финансовом секторе. В сферу действия директивы также входят банки, строительные общества, учреждения, выпускающие электронные деньги.

Лицензия платежного учреждения в Ирландии позволяет ее владельцу предлагать:

- Размещение и снятие денежных средств на/с платежного счета.

- Платежные операции, такие как переводы денежных средств на платежные счета клиентов у их поставщика услуг, другого провайдера таких услуг.

- Выполнение кредитных переводов и постоянных поручений.

- Транзакции с применением кредитной линии для клиентов платежных сервисов.

- Выпуск платежных инструментов и эквайринговые операции.

- Денежные трансферы.

- Услуги инициации платежей.

- Информационные услуги по счетам.

Регулирование учреждений по выпуску электронных денег в Ирландии осуществляется согласно Директиве об электронных деньгах (2009/110/EC), помимо Директивы PSD2.

|

Типы авторизации учреждений, осуществляющих операции с эл. деньгами |

|

|

Учреждения по выпуску электронных денег |

Имеют возможность паспортизировать свои услуги по всему ЕС, и их заявки должны соответствовать полному набору требований авторизации, изложенных в Регламенте электронных денег. |

|

Малые учреждения по выпуску электронных денег |

Могут избежать выполнения многих (но не всех) требований для авторизации, однако их авторизация будет частично ограничена. Такие учреждения не должны выполнять более 3 млн евро в ежемесячных платежных транзакциях, и не могут паспортизировать свои платежные услуги за пределами Ирландии. |

Учреждения с лицензией на выпуск электронных денег в Ирландии могут выполнять следующие услуги:

- Эмиссия и обмен электронных денег на фиат.

- Обеспечение возможности использования E-money для платежей.

- Управление системами платежей.

- Оказание платежных услуг и денежных переводов.

- Кредитование за собственный счет.

Начальный капитал заявителей на получение PI лицензии в Ирландии — от 20 тыс. евро, для компаний с лицензией EMI в Ирландии — от 350 тыс. евро.

Требования для того, чтобы стать платежным учреждением или учреждением по выпуску эл. денег в Ирландии:

- Для обеспечения защиты средств клиентов можно требовать использование либо отдельного банковского счета, либо наличие страхового полиса.

- Орган управления платежным учреждением должен обладать безупречной деловой репутацией в финансовом сообществе, необходимыми знаниями и опытом в области финансовых операций, регулирования и управления рисками.

Акцентируем внимание. Необходимо, чтобы учреждения, получившие одну из вышеуказанных лицензий, наняли местный персонал, включая как минимум 2 исполнительных директоров, занимающийся ключевыми функциями в компании (финансовым контролем, юридическим обеспечением, управлением рисками).

- Полученная в Ирландии лицензия признается в странах ЕЭЗ через механизм «паспортизации».

- Разрешен выпуск платежных счетов IBAN по всей Европе.

- Доступ к SEPA.

- Выпуск платежных карт Visa, Mastercard для частных и бизнес-пользователей.

- учредительную документацию компании;

- бизнес-план и финансовые прогнозы;

- описание распределения функций в организации;

- сведения об учредителях, директорах, бенефициарах;

- подтверждение внесения минимального капитала на счет;

- описание мер, которые будут применяться для защиты средств пользователей;

- описание механизмов обеспечения соответствия и управления;

- описание мер мониторинга, отслеживания и управления инцидентами безопасности и жалобами клиентов;

- описание мер по обеспечению непрерывности бизнеса;

- описание процедурных шагов, применимых в контексте внутреннего контроля для выполнения обязательств по AML/CTF.

Также отметим, что европейское регулирование рынков криптоактивов (MiCA) нацелено на установление новой нормативной базы для европейских поставщиков крипто услуг и, в частности, оно установит новые правила для стейблкоинов, включая токены, привязанные к активам (ART), токены электронных денег (EMT). В рамках MiCA действуют строгие условия выпуска EMT с требованием, чтобы такие токены были выпущены либо кредитным учреждением, либо учреждением электронных денег.

Когда MiCA начнет действовать, эмитенты ART и ЕМТ обязаны будут выполнить следующие нормативные требования:

- получить разрешение от CBI и опубликовать официальный документ с информацией о соответствующем ART/EMT для инвесторов;

- следовать нормам поведения и управления, касающимся маркетинга, раскрытия информации, разрешения конфликтов интересов;

- соблюдать пруденциальные требования по обеспечению достаточной ликвидности и способности удовлетворить запросы на погашение.

Организации, подпадающие под действие MiCA, будут авторизованы и находятся под надзором Центрального банка. Как ожидается, MiCA станет применимым для эмитентов ART и эмитентов EMT с 30 июня и 30 декабря 2024 года (соответственно). В соответствии с MiCA, компании с лицензией на криптовалютную деятельность в Ирландии, действовавшие на основании национального законодательства до 30 декабря 2024 года, могут воспользоваться переходным периодом продолжительностью до 18 месяцев.

Как новый закон ЕС может изменить рынок платежных услуг в Ирландии?

В ближайшем будущем ожидаются изменения в законодательстве, включающие новую редакцию Директивы о платежных услугах и Положения о платежных услугах (в совокупности PSD3), внедрение обязательных услуг мгновенных платежей. С PSD3 продолжится тенденция к унификации европейского регулирования, что позволит снизить разбежности в применении регулирования платежных услуг в ЕС между различными государствами-членами.

PSD3 будет направлена на дальнейшее улучшение доступа небанковских поставщиков платежных услуг к платежным системам, с целью обеспечения равных условий и создания больших возможностей для этого сегмента рынка. Кроме того, будет акцентироваться внимание на обеспечении безопасности средств пользователей через центральные банки, что даст альтернативу банкам, столкнувшимся с увеличенными рисками в отношении регулируемых клиентов. Подход PSD3 включает консолидацию электронных денег в рамках общего регулируемого платежного пространства.

В соответствии с новым положением о мгновенных платежах, все поставщики платежных услуг, предоставляющие переводы SEPA, обязаны будут предлагать мгновенные платежи без дополнительных расходов. Это будет значимым событием как для бизнеса, так и для потребителей, сокращая задержки при расчетах по кредитным переводам SEPA.

Инвестиционная лицензия в Ирландии

Центральный банк разрешает создание двух типов инвестиционных фирм в Ирландии:

- IIA нерозничные фирмы. Эти фирмы подпадают под регулирование Закона об инвестиционных посредниках (Investment Intermediaries Act) и предоставляют инвестиционные услуги, не включая розничные услуги (то есть услуги, предоставляемые конечным потребителям, таким как частные инвесторы). Такие компании не могут паспортизировать свои услуги в другие юрисдикции ЕЭЗ.

- MiFID компании. Эти фирмы соответствуют европейской Директиве о рынках финансовых инструментов (Markets in Financial Instruments Directive). MiFID фирмы имеют право предоставлять широкий спектр инвестиционных услуг, в том числе на условиях паспортизации в ЕС.

MiFID II регулирует предоставление инвестиционных услуг, касающихся финансовых инструментов. Эта директива применяется к инвестиционным компаниям, управляющим активами, брокерам-дилерам, кредитным учреждениям, уполномоченным на деятельность в соответствии с MiFID. Она также охватывает торговые площадки, операторов рынка, управляющих альтернативными инвестиционными фондами, инвестиционных посредников, поставщиков услуг данных и фирмы третьих стран, предлагающие инвестиционные услуги в пределах ЕС.

Требования к капиталу при получении инвестиционной лицензии в Ирландии (для определенных категорий):

- для компаний, предлагающих услуги страхования, кроме страхования жизни, минимальный размер уставного капитала составляет 2,5 млн EUR;

- для регистрации инвестиционных инструментов для розничных фондов минимальная подписка установлена в размере 100 тыс. EUR;

- для создания фондов профессиональных инвесторов минимальная подписка составляет 100 тыс. EUR.

Фирмы, которые в настоящее время имеют право или планируют получить статус инвестиционной компании по MiFID, могут также подать заявку на получение разрешения на управление технологией распределенного реестра (DLT) в качестве рыночной инфраструктуры. Заявки на обе лицензии должны быть поданы одновременно в Центральный банк.

Согласно Регламенту (ЕС) 2022/85, CBI будет предоставлять пилотные разрешения на использование DLT для рыночной инфраструктуры. Этот пилотный режим охватывает финансовые инструменты, выпускаемые, передаваемые и хранимые с использованием DLT, и предоставляет период до шести (6) лет для разработки и тестирования бизнес-моделей на базе DLT.

Требования AML/CTF для компаний, предоставляющих финансовые услуги в Ирландии

Если Вы решили учредить финансовую компанию в Ирландии, обратите внимание, что законодательной основой для надзора со стороны CBI за соблюдением законодательства о борьбе с отмыванием денег в рамках RFSP является Закон об уголовном правосудии (отмывание денег и финансирование преступной деятельности) (CJA 2010). Подразделение CBI по борьбе с отмыванием денег несет общую ответственность за надзор в сфере AML.

CJA 2010 включает рекомендации, выпущенные FATF, применимые как на европейском, так и на национальном уровнях в Ирландии. Согласно CJA 2010, Центральному банку Ирландии поручено осуществлять надзор и контроль за финансовыми и кредитными учреждениями для обеспечения соблюдения требований AML/CTF.

С 26 ноября 2018 года внесенное изменение в раздел 108A Закона об уголовном правосудии (поправка) 2010 ввело новое правило, обязывающее определенные компании с финансовой лицензией в Ирландии зарегистрироваться в Центральном банке в целях борьбы с отмыванием денег.

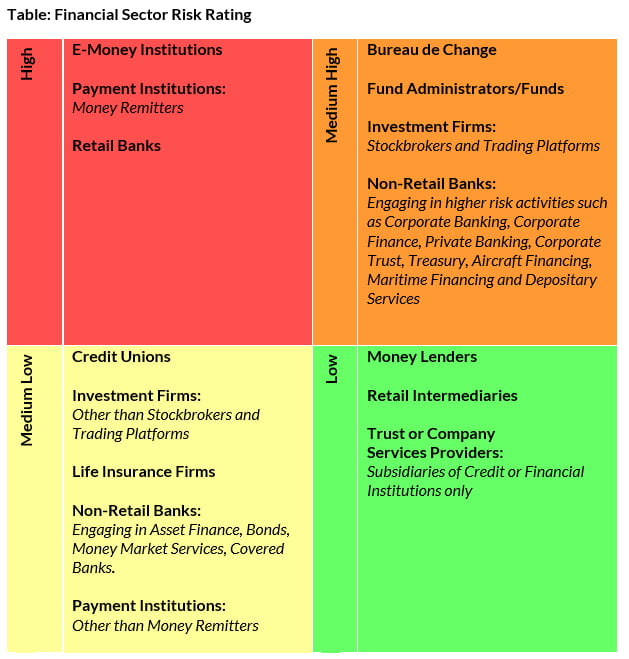

Подпись к изображению: рейтинги оценки рисков AML/CTF Центральным банком Ирландии (с офиц. страницы CBI).

Все компании, предоставляющие какие-либо из указанных ниже услуг, должны пройти регистрацию в Центральном банке в соответствии с мерами по AML/CTF:

- Кредитование.

- Финансовый лизинг.

- Платежные услуги.

- Выпуск и управление другими видами платежных инструментов (например, банковских векселей).

- Торговля за свой счет или за счет клиентов.

- Участие в выпусках ценных бумаг и оказание услуг, связанных с такими выпусками.

- Консалтинговые услуги предприятиям по структуре капитала, промышленной стратегии и связанным вопросам.

- Денежное посредничество.

- Управление портфелем и консультации.

- Услуги ответственного хранения.

- Выпуск электронных денег.

В соответствии с Частью 4 CJA 2010 (с поправками), поставщики услуг виртуальных активов (VASP) считаются «назначенными лицами» и обязаны исполнять все обязательства по AML/CFT. Держатели лицензий VASP в Ирландии будут «назначенными лицами» для целей CJA и обязаны соблюдать обязательства по AML/CTF, которые включают:

- проведение оценки рисков AML/CTF своего бизнеса;

- проведение комплексной проверки клиентов (CDD);

- регулярное отслеживание клиентских операций и поведения клиентов.;

- сообщение о подозрительных операциях в FIU Ирландии и Уполномоченному по доходам;

- поддержание и внедрение политик, процедур и мер AML/CTF;

- ведение соответствующих записей;

- организация обучения сотрудников по AML/CTF на постоянной основе.

Заключение

Получение финансовой лицензии в Ирландии обязательно для компаний, предоставляющих различные финансовые услуги, что подтверждает соответствие держатели лицензии международным стандартам регулирования. Ирландия уже давно удерживает позицию важного игрока в международном финансовом секторе, сочетая инновации с высокими регуляторными стандартами.

Если у Вас есть вопросы по теме статьи, можете обратиться в YB Case для получения персональной консультации по регулированию финансовых услуг в Ирландии. Наши специалисты не только ответят на Ваши вопросы, но и могут оказать необходимое правовое сопровождение в регистрации финансовой компании в Европе.