Регулирование IPO в Гонконге в последние годы стало одной из наиболее актуальных тем для международного бизнес-сообщества. Многие компании, стремясь укрепить свою репутацию и привлечь значительные инвестиции, рассматривают возможность расширения присутствия на азиатских рынках. Одним из ключевых аспектов при принятии такого решения выступают требования для выхода на рынок ценных бумаг в Гонконге, которые имеют свою специфику и требуют тщательной подготовки. Инвесторы со всего мира все чаще обращают внимание на стабильность местного финансового сектора и высокую ликвидность, что создает благоприятные условия, позволяющие выйти на рынок IPO в рассматриваемой юрисдикции максимально эффективно. Более того, власти уделяют особое внимание совершенствованию регуляторной базы, чтобы компании, выбирающие азиатскую площадку, могли получать дополнительные гарантии прозрачности и надежности. Именно поэтому многие предприниматели задаются вопросом: «Почему выбирать Гонконг для IPO?» Ответ кроется не только в выгодном географическом положении, но и в благоприятном деловом климате, а также в сбалансированном законодательстве, которое защищает интересы всех участников фондового рынка.

IPO: что это такое и зачем оно нужно бизнесу?

Публичное размещение акций играет важную роль в привлечении капитала и увеличении узнаваемости бренда. Для многих организаций возможность разместить акции на фондовой бирже в Гонконге становится не просто стратегическим решением, но и важнейшим шагом к глобальному росту.

В условиях жесткой мировой конкуренции компании все чаще стремятся выйти на рынок IPO в Гонконге, чтобы повысить свой статус в глазах потенциальных инвесторов и партнеров. Этот формат является своеобразным показателем зрелости бизнеса: успешное прохождение процедур листинга свидетельствует о том, что компания способна соответствовать международным стандартам финансовой отчетности, корпоративного управления и прозрачности. Кроме того, Гонконг зарекомендовал себя как площадка, открытая для иностранных предприятий, что позволяет им свободно оперировать капиталом и привлекать акционеров из разных уголков света. Особенно востребована данная возможность у высокотехнологичных фирм, которым необходим значительный приток инвестиций для поддержания инновационного цикла.

Помимо привлечения капитала, IPO способствует улучшению деловой репутации и повышению доверия со стороны контрагентов. Проходя порядок проведения листинга в Гонконге, предприятие вынуждено обеспечить высокий уровень прозрачности и внедрять комплексные механизмы внутреннего контроля. Такая открытость очень ценится на международном рынке и дает бизнесу весомые конкурентные преимущества. Например, компании из сферы IT или биотехнологий получают гораздо больше шансов привлечь потенциальных инвесторов, поскольку прозрачная финансовая модель внушает доверие к их разработкам и будущим перспективам.

Тем не менее публичное размещение — это не только возможности, но и серьезные обязательства. Приняв решение разместиться на фондовом рынке Гонконга, компания берет на себя ответственность по ежеквартальной отчетности и строгим аудиторским проверкам со стороны регулирующих органов. Эти факторы важно учитывать заранее, ведь для успешного проведения IPO требуются внушительные ресурсы — как финансовые, так и организационные. Правильная юридическая подготовка помогает минимизировать риски, связанные с несоблюдением норм корпоративного управления и раскрытия информации, что крайне важно для иностранных бизнесменов, впервые выходящих на азиатский рынок.

Роль Гонконга как международного финансового центра

Статус Гонконга как одного из ведущих финансовых центров мира подкреплен многолетним опытом и обширным набором международных соглашений. Эта юрисдикция привлекает предпринимателей, стремящихся к проведению первичного публичного размещения акций, прежде всего благодаря благоприятной бизнес-среде. Высокие стандарты финансового надзора, прозрачная правовая система и развитая инфраструктура делают регион особенно привлекательным для иностранного капитала. В целом, Гонконг уже давно стал местом, где сосредоточены крупные банки, страховые компании, фонды прямых и венчурных инвестиций, что обеспечивает отличный доступ к ликвидности на глобальном уровне.

Многие компании хотят провести листинг на фондовой бирже в Гонконге, поскольку эта площадка исторически ориентирована на привлечение иностранных эмитентов. Политика местных регуляторов нацелена на поддержание конкурентоспособности региона, в том числе за счет упрощения некоторых процедур для иностранных компаний, соответствующих установленным критериям. Это, в свою очередь, формирует устойчивый поток международных листингов и позволяет Гонконгской бирже конкурировать с Нью-Йоркской, Лондонской и другими ведущими мировыми площадками. Большое значение имеет и стабильная конвертируемая валюта, а также свободное движение капитала, что делает инвестиционные операции менее рискованными.

Кроме того, преимущества проведения IPO в Гонконге выходят далеко за рамки непосредственных финансовых выгод. Регион предоставляет доступ к широкой базе потенциальных партнеров, заказчиков и поставщиков. Компании, зарегистрированные здесь, могут легче налаживать отношения с коллегами из других азиатских стран, а также из Европы и Северной Америки. Сложившийся экономический ландшафт региона способствует тому, что у успешных эмитентов формируется более мощный бренд и высокая узнаваемость в глазах международных игроков. Именно поэтому Гонконг справедливо заслужил репутацию площадки с мировым авторитетом, которая привлекает компании из самых разных уголков планеты.

Законодательное регулирование IPO в Гонконге

Любая компания, планирующая размещение акций на фондовой бирже в Гонконге, должна учитывать специфику местной правовой системы. Гонконг имеет собственное законодательство, унаследованное частично от британской правовой традиции, но адаптированное к реалиям современного финансового рынка. Основополагающие нормы, регулирующие IPO-процессы, содержатся в ряде актов, включая законодательство Гонконга о первичном размещении акций и соответствующие подзаконные акты. Их цель — обеспечить прозрачность сделок, исключить возможность мошеннических схем и защитить интересы инвесторов.

При выборе Гонконгской биржи в качестве площадки для публичного размещения эмитенту необходимо не только разместить акции на фондовой бирже в Гонконге, но и соблюдать регламент SFC, а также местные Кодексы листинга. В данных документах прописаны основные положения о формировании проспекта эмиссии, оценке рисков, корпоративном управлении и раскрытии информации перед инвесторами. Каждый аспект процедуры листинга имеет детально проработанные руководящие принципы, нарушение которых может повлечь штрафы, приостановку торгов или даже делистинг. Таким образом, речь идет о достаточно жестком, но справедливом контроле, который создает комфортные условия для большинства инвесторов.

Особое внимание уделяется получению официального пропуска на биржу — фактически, это разрешение на доступ к листингу в Гонконге, которое подтверждает, что компания соответствует всем предъявляемым требованиям. Процесс включает несколько стадий: от предоставления документов о финансовой деятельности за последние годы до оценки структуры корпоративного управления и анализа аудиторской отчетности. На каждом этапе компания должна доказать свою добросовестность и способность работать в соответствии с нормами местного регулятора. Этот комплекс мер обеспечивает высокий уровень доверия к эмитентам со стороны участников рынка и потенциальных акционеров.

Регулирование IPO в Гонконге призвано не только контролировать, но и стимулировать компании к повышению уровня прозрачности и ответственности. Правила создают равные условия для всех участников, будь то крупные конгломераты или быстрорастущие стартапы. И хотя процесс может показаться сложным, продуманная стратегия и грамотная юридическая поддержка позволяют успешно преодолеть все барьеры. Многие бизнесмены рассматривают Гонконг как перспективную точку входа на азиатские рынки именно благодаря тому, что местные законы и регулятивные органы обеспечивают предсказуемые и справедливые правила игры.

Регулирующие органы и их функции

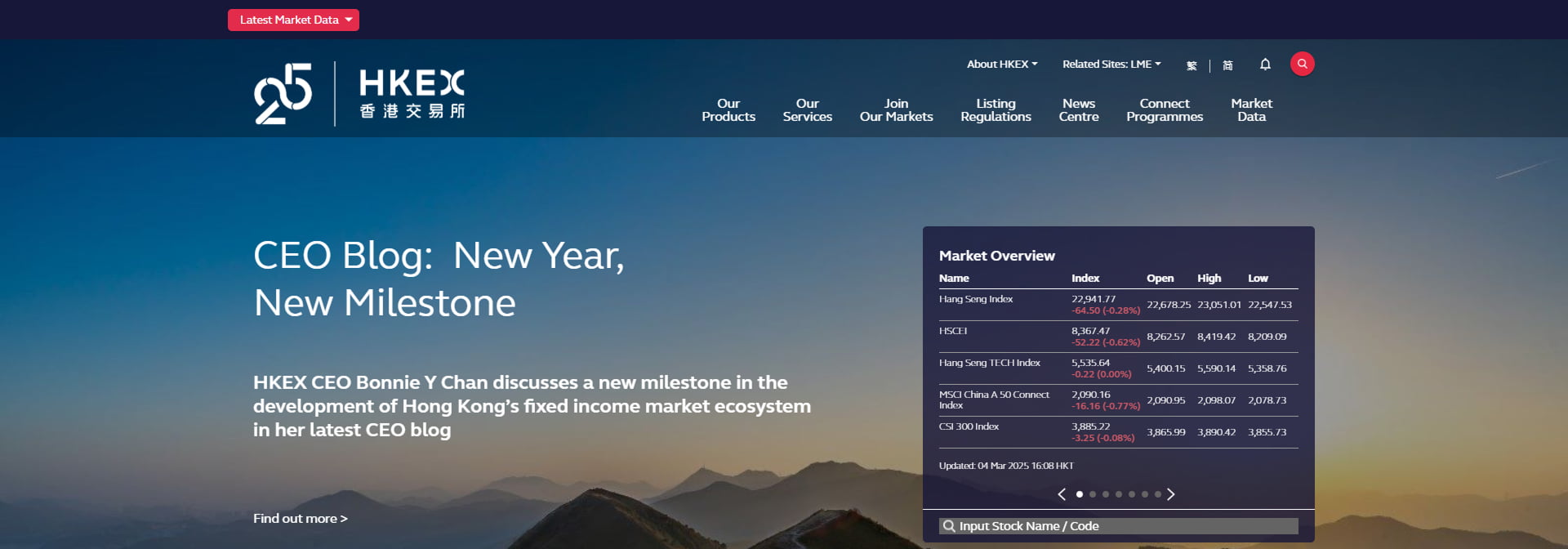

Грамотное регулирование IPO в Гонконге невозможно без четко налаженной системы надзора, в которую вовлечены сразу несколько ведомств. Самый известный регулятор — Гонконгская фондовая биржа (HKEX), которая не только обеспечивает техническую инфраструктуру для торгов, но и формирует правила листинга, требования к эмитентам и другие нормативы, связанные с проведением IPO. В ее структуре выделяются несколько комитетов, отвечающих за рассмотрение заявок на листинг и мониторинг уже размещенных компаний. Эти подразделения ведут постоянный анализ финансовой отчетности, соблюдения корпоративных стандартов и иных аспектов, влияющих на качество эмитентов.

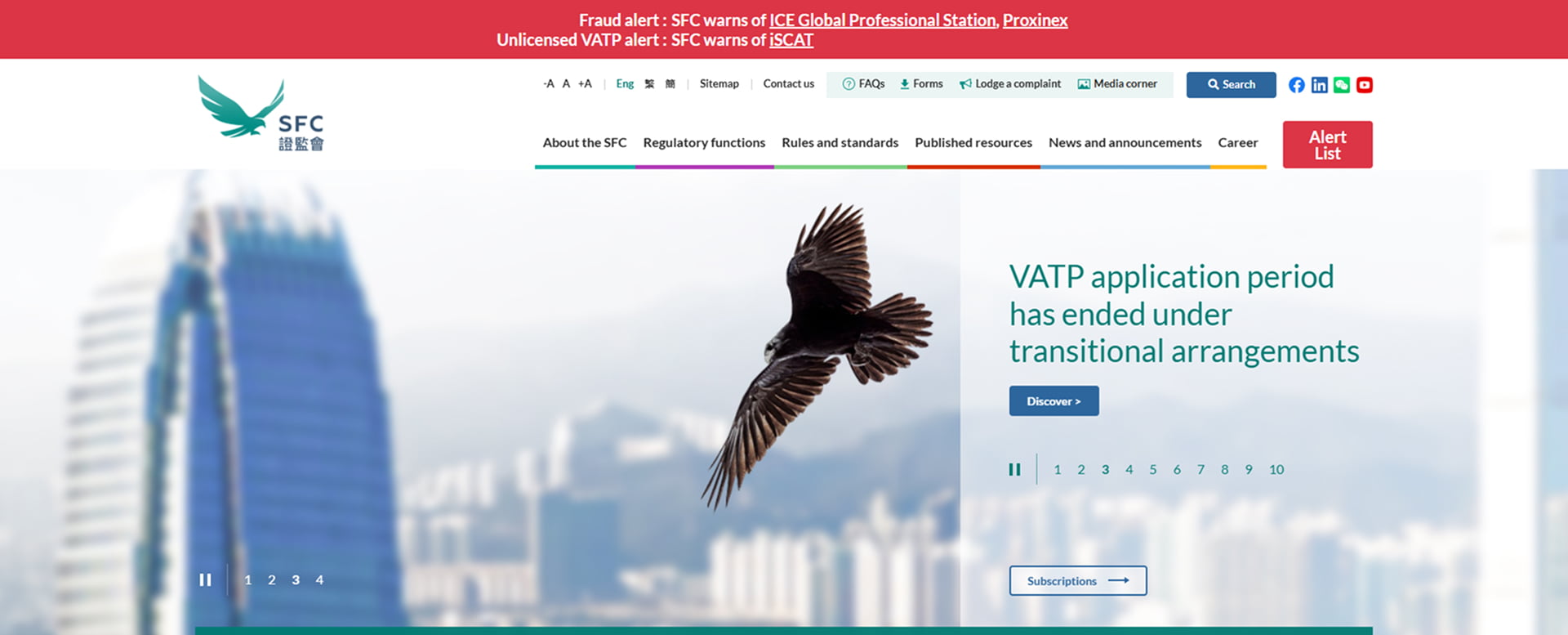

Параллельно действует Комиссия по ценным бумагам и фьючерсам (SFC), чья роль в процессе Initial Public Offering заключается в обеспечении соблюдения законодательства и защите интересов инвесторов. Этот орган тщательно следит за тем, чтобы компании, желающие выйти на рынок IPO в Гонконге, правильно раскрывали информацию и придерживались принципов честной конкуренции. SFC имеет право проводить расследования, налагать штрафы и применять иные санкции к нарушителям. Важной частью ее работы является также выдача лицензий участникам рынка — брокерам, консультантам, спонсорам и прочим посредникам, которые помогают организовать процесс размещения акций на биржах в Гонконге.

Взаимодействие между HKEX и SFC при рассмотрении заявок на листинг в Гонконге основано на принципе разделения обязанностей. Биржа в основном проверяет соответствие кандидата внутренним правилам листинга, а SFC оценивает соблюдение общих норм финансового и коммерческого права. Такой дуализм позволяет добиться более высокой степени контроля, что особенно важно в условиях глобализации и увеличения числа международных эмитентов. Одновременно с этим существует гибкость в процедурах, чтобы не отпугивать потенциальных заявителей чрезмерной бюрократией. Органы взаимодействуют в режиме постоянного обмена информацией, координируя усилия по выявлению потенциальных рисков и нарушений.

Требования к компаниям для проведения IPO в Гонконге

Для успешного листинга необходимо выполнить ряд условий, в том числе финансовых, юридических и организационных. Требования к IPO в Гонконге включают минимальную рыночную капитализацию, соответствующие показатели доходности и устойчивой прибыли.

Чтобы получить допуск на Основной совет (Main Board), компания должна соответствовать одному из трех финансовых критериев:

- Прибыльный тест (Profit Test):

- Совокупная прибыль за последние три финансовых года — не менее HK$80 млн (≈10 млн долларов США).

- Чистая прибыль за последний финансовый год — не менее HK$35 млн.

- Рыночная капитализация на момент IPO — не менее HK$500 млн.

- Тест на рыночную капитализацию и выручку (Market Capitalisation/Revenue Test):

- Рыночная капитализация — не менее HK$4 млрд.

- Совокупная выручка за последние три года — не менее HK$500 млн.

- Тест на рыночную капитализацию, выручку и денежный поток (Market Capitalisation/Revenue/Cashflow Test):

- Рыночная капитализация — не менее HK$2 млрд.

- Совокупная выручка за последние три года — не менее HK$500 млн.

- Совокупный операционный денежный поток за три года — не менее HK$100 млн.

- Минимальная капитализация — HK$150 млн.

- Трек-рекорд — не менее 2 лет.

- Чистая прибыль за последний финансовый год — HK$30 млн.

Вместе с финансовыми критериями рынок первичных публичных предложений в Гонконге устанавливает стандарты корпоративного управления и структуры компании. Организация, планирующая реализацию выхода на биржу, должна иметь прозрачную акционерную структуру, независимый совет директоров и соблюдать требования местного Кодекса корпоративного управления. Это включает назначение независимых неисполнительных директоров, создание комитетов по аудиту и вознаграждениям, а также внедрение четкой системы контроля за финансовыми и операционными показателями. Подобные меры нацелены на предотвращение злоупотреблений и повышение уровня доверия инвесторов.

Еще одним ключевым элементом является наличие спонсора — лицензированного профессионала или компании, которая консультирует эмитента и представляет его интересы перед HKEX. По сути, спонсор обеспечивает выход на рынок ценных бумаг в Гонконге в соответствии с установленными нормами и берет на себя часть ответственности за качество раскрытия информации. На практике спонсоры проводят детальную проверку (due diligence) всех аспектов деятельности компании, от финансового состояния до соответствия законодательству. Это помогает выявить потенциальные риски, которые могут помешать успешному листингу, и своевременно их устранить.

В конечном итоге рынок IPO в Гонконге требует от эмитентов не только сильных финансовых позиций, но и высокого уровня прозрачности, а также гибкости в вопросах управления. При этом компании, которые решаются пройти этот путь, получают доступ к одной из самых ликвидных мировых площадок, что зачастую позволяет им значительно увеличить капитализацию и расширить бизнес. Для иностранных предпринимателей особенное значение имеет тот факт, что местное законодательство поддерживает широкую географию эмитентов, создавая все условия для их успешной интеграции в азиатскую финансовую систему.

Процедура подачи заявки на листинг в Гонконге

Прежде чем перейти к описанию конкретных этапов, стоит отметить, что проведение первичного публичного размещения акций в Гонконге — это многоуровневый процесс, требующий тщательной подготовки и комплексного взаимодействия с регуляторами, аудиторами и юридическими консультантами. Компании, которые желают провести IPO, должны понимать, что успех во многом зависит от качества собранной документации и своевременной реакции на запросы регуляторов. Ниже представлена типовая схема, в которой каждый этап имеет свои юридические особенности и временные рамки.

Однако на этом не заканчивается взаимодействие с регуляторами: биржа и SFC продолжают мониторить деятельность эмитента, следят за соблюдением правил и могут вмешаться в случае выявленных нарушений. Такой пост-листинговый надзор считается одной из наиболее важных составляющих местной регулятивной системы, что помогает поддерживать доверие к гонконгскому фондовому рынку в целом.

Рынки листинга: Основной совет и Совет по росту предприятий (GEM)

Когда компания задумывается о первичном публичном размещении акций в Гонконге, ей предстоит выбрать один из двух основных рынков листинга: Основной совет (Main Board) или Совет по росту предприятий (GEM). Основной совет традиционно считается наиболее престижной площадкой, ориентированной на компании с устойчивым финансовым профилем, более крупной рыночной капитализацией и длительной историей работы. Здесь действуют строгие требования к прибыли, капитализации и уровню раскрытия информации, поэтому такой вариант подходит бизнесам, желающим выйти на рынок IPO в Гонконге с заранее подтвержденной репутацией. Компании, уже зарекомендовавшие себя на родном рынке или имеющие сильную поддержку со стороны институциональных инвесторов, обычно выбирают именно этот сегмент.

В отличие от Main Board, GEM создан для предприятий, находящихся на стадии быстрого роста, которые хотят начать публичные торги акциями в Гонконге, но еще не обладают крупным запасом финансовых показателей. На GEM процедура листинга может быть более гибкой, а требования к доходам и прибылям — менее жесткими. Однако компания должна продемонстрировать способность к инновациям, стабильному менеджменту и перспективам развития, убедив регуляторов и инвесторов в реальности своих бизнес-планов. Этот совет может стать привлекательным решением для молодых технологических стартапов, стремящихся привлечь капитал и выйти на глобальный рынок.

Различия между Основным советом и GEM проявляются не только в уровне требований, но и в профиле рисков и потенциале роста. Высокая капитализация и длительная история финансового благополучия Main Board-компаний обеспечивают им более высокую инвестиционную привлекательность для крупных фондов. С другой стороны, эмитенты GEM часто обладают уникальными продуктами, но при этом являются более рискованными с точки зрения будущей доходности. Инвесторы, фокусирующиеся на высокодоходных стратегиях, нередко предпочитают именно GEM, тогда как консервативные игроки ориентируются на стабильность Main Board. Таким образом, процесс выхода на рынок ценных бумаг в Гонконге начинается с тщательного анализа собственных бизнес-показателей, стратегии роста и готовности к публичной жизни на одном из двух рынков.

Для Main Board, как правило, требуется более глубокий и длительный процесс проверки, а также более высокие юридические затраты. GEM, в свою очередь, хотя и имеет упрощенную процедуру, все равно требует значительного внимания к деталям, учитывая строгий надзор со стороны SFC и HKEX. Каждая компания выбирает свой путь, соотнося амбиции и реальные показатели, чтобы найти оптимальное соотношение между затратами и выгодами от публичного статуса. От правильности выбора рынка листинга зависит не только скорость размещения, но и будущий интерес инвесторов, ликвидность акций, а также долгосрочная стабильность капитализации.

Раскрытие информации и требования к проспекту эмиссии при IPO в Гонконге

Правильная работа с раскрытием информации — одна из ключевых обязанностей эмитента, который нацелен на IPO. Для того чтобы пройти процедуру первичного размещения акций в Гонконге, компания должна подготовить исчерпывающий проспект эмиссии, содержащий сведения о финансовой деятельности, стратегии развития, структуре управления и рисках. HKEX и SFC уделяют особое внимание точности и полноте представленных данных, поскольку от этого напрямую зависит уровень доверия со стороны инвесторов. Эмитент обязан информировать рынок обо всех существенных изменениях в своей деятельности, включая смену руководства, приобретение крупных активов или судебные разбирательства, способные повлиять на стоимость акций.

Важнейшим аспектом является и соответствие стандартам международной финансовой отчетности, которые применяются в регионе. До того как компания сможет разместить акции через IPO в Гонконге, ее финансовые отчеты должны быть аудированы признанными в юрисдикции аудиторами. При этом организации необходимо предъявить целостную картину результатов деятельности за несколько финансовых периодов, чаще всего за три предшествующих года. Любые несоответствия, спорные траты или непонятные операции могут привести к задержкам в процессе листинга либо вызвать дополнительные запросы от регуляторов. Именно поэтому подготовка финансовой документации обычно начинается заблаговременно, чтобы у компании было время устранить замечания и привести все показатели в надлежащий вид.

Кроме основного проспекта, в ряде случаев требуется предоставлять дополнительные документы и пояснения. Например, если деятельность компании связана с лицензированием или интеллектуальной собственностью, регуляторы могут запросить углубленную информацию о патентах, экспертизах и правах на объекты ИС. В ходе процесса регистрации акций на бирже в Гонконге анализируется и качество корпоративного управления. Если у эмитента обнаруживаются проблемы, например, несоблюдение требований по количеству независимых директоров, то биржа может приостановить рассмотрение заявки до устранения нарушений. Столь жесткий подход помогает поддерживать высокий уровень доверия к местному рынку, обеспечивая стабильную деловую среду для всех участников.

Реклама и маркетинг в процессе IPO в Гонконге

Столь значимое событие, как выход на биржу, неизбежно сопровождается маркетинговыми и рекламными кампаниями, направленными на формирование позитивного имиджа. Однако международные компании на IPO в Гонконге должны помнить, что в этом процессе действуют существенные ограничения. Местные регуляторы стремятся обеспечить корректное информирование инвесторов, поэтому любая реклама перед официальной регистрацией проспекта может быть расценена как нарушение установленных правил. Компании необходимо четко понимать, какие сообщения и материалы допустимо публиковать до, в ходе и после листинга, чтобы избежать штрафов и санкций.

При принятии решения запустить процесс IPO в Гонконге важно согласовать стратегию продвижения с юридическими консультантами и спонсором. Рекламные материалы не должны вводить потенциальных акционеров в заблуждение или содержать несоответствующие действительности утверждения. Также требуется соблюдать баланс между раскрытием достаточного количества информации и сохранением конфиденциальных данных, которые не должны оказаться в публичном поле раньше времени. Спонсор обычно помогает выработать единое информационное сообщение, согласованное с регуляторами и отражающее реальное положение дел в компании.

По мере того как компания готовится вывести компанию на IPO в Гонконге, активность в прессе и социальных сетях обычно возрастает. Но любая публикация, посвященная финансовым показателям или планам развития, может рассматриваться биржей и SFC как маркетинговое воздействие на потенциальных инвесторов. Поэтому формально требуется одобрять рекламные материалы в HKEX, где проверяется их соответствие принципам честного и прозрачного взаимодействия с рынком. Если обнаружится несоблюдение правил рекламы и маркетинга, то регуляторы могут отложить дату листинга или наложить штраф на эмитента и его консультантов.

Для тех, кто решил осуществить IPO на бирже в Гонконге, крайне важно обеспечить согласованность своих публичных выступлений, пресс-релизов, интервью и рекламных кампаний. Правильная маркетинговая стратегия помогает привлечь внимание к компании и повысить интерес инвесторов. С другой стороны, слишком агрессивная и неконтролируемая реклама может привести к нежелательным правовым последствиям и нанести удар по репутации. Именно поэтому рекомендуют тесно сотрудничать с юристами и финансовыми институтами, которые специализируются на процедурах листинга, чтобы пройти процедуру листинга в Гонконге без дополнительных проблем и в соответствии со всеми требованиями регуляторов.

Санкции за нарушение правил IPO в Гонконге

Строгое регулирование IPO в Гонконге предполагает, что компании и их консультанты должны четко следовать установкам HKEX и SFC на всех этапах подготовки и проведения листинга. Любое отклонение может привести к серьезным последствиям. Одна из возможных мер — приостановка торгов акциями или отказ в листинге, если выявлены существенные несоответствия требованиям, будь то неверные финансовые данные или нарушение процедур раскрытия. Подобная санкция способна не только сорвать планы компании, но и значительно подорвать ее деловую репутацию.

Помимо этого, эмитенту могут грозить штрафы, которые зачастую оказываются весьма значительными с точки зрения финансового бремени. При систематических или умышленных нарушениях SFC или биржа могут предъявить персональную ответственность руководителям компании и ее спонсорам. Для топ-менеджмента становится проблематичным получить листинг в Гонконге на бирже в будущем, а также продолжать работу в руководящих органах других эмитентов. Этот механизм направлен на поддержание дисциплины и прозрачности в отношениях между регулятором и участниками рынка.

Часто поводом для санкций служит неполное или искаженное раскрытие информации, включая сокрытие важных фактов, влияющих на оценку бизнеса. Невнимательное отношение к вопросам корпоративного управления, а также нарушение норм аудита и отчетности тоже могут привести к серьезным последствиям. В некоторых случаях компания вынуждена пройти процедуру первичного размещения акций в Гонконге заново, если нарушение было выявлено до фактического начала торгов. Более того, в особо тяжких ситуациях местное законодательство предусматривает уголовную ответственность для должностных лиц, отвечающих за предоставление неверных данных в проспекте эмиссии.

Примеры нарушений варьируются от незначительных неточностей в документах до грубой фальсификации финансовых показателей. В любом случае нарушение законодательства об IPO в Гонконге несет репутационные риски как для компании, так и для всего рынка, поскольку подрывает доверие инвесторов. Чтобы избежать подобных проблем, крайне важно обеспечить своевременное и корректное взаимодействие с регуляторами, а также работать только с проверенными спонсорами и аудиторами, которые способны выявить несоответствия и предложить способы их устранения до подачи официальной заявки.

Последние изменения и тенденции в регулировании IPO в Гонконге

Регуляторы Гонконга постоянно отслеживают мировую конъюнктуру и совершенствуют правовую базу, стремясь к тому, чтобы регуляторная среда IPO оставалась конкурентоспособной и отвечала современным вызовам. В последние годы были приняты новые правила, касающиеся раскрытия информации о структуре владения и конечных бенефициарах, а также ужесточены требования к корпоративному управлению. Эти меры направлены на повышение прозрачности и борьбу с отмыванием денег и коррупционными схемами, которые могут возникать в условиях глобализации финансовых потоков.

Компании, собирающиеся выйти на рынок IPO в Гонконге, должны учитывать и влияние глобальных тенденций, таких как усиление роли ESG-критериев (экологические, социальные и корпоративные факторы). Регуляторы все активнее требуют от эмитентов учета принципов устойчивого развития и соблюдения высоких стандартов корпоративной ответственности. Хотя формальные требования в этой области пока не так жестки, компании, демонстрирующие соответствие ESG-показателям, пользуются большим доверием у международных инвесторов. В результате повышается их рыночная капитализация и растет лояльность долгосрочных акционеров.

Одной из актуальных инициатив является упрощение листинга для высокотехнологичных компаний и биофармацевтических стартапов. Это стало ответом на растущую глобальную конкуренцию за привлечение перспективных эмитентов в сферах IT и медицины. Гонконгская биржа внедряет специальные режимы листинга, позволяющие таким предприятиям выходить на рынок, даже если они еще не достигают классических финансовых показателей прибыльности. Подобная гибкость привлекает новые сегменты бизнеса и создает новые возможности для инвесторов, но при этом критерии для компаний при IPO в Гонконге остаются достаточно серьезными, что позволяет сохранять высокий уровень качества эмитентов.

Практические рекомендации для компаний, планирующих IPO в Гонконге

Каждой организации, стремящейся к проведению IPO в Гонконге, следует уделить особое внимание подготовке корпоративной структуры и финансовой отчетности. Рекомендуется нанять команду опытных финансовых консультантов, юристов и аудиторов, которые разбираются в местном законодательстве и способны провести комплексную оценку готовности компании. Это позволит своевременно выявить возможные пробелы и подготовить соответствующие корректировки.

Большое внимание стоит уделить тому, чтобы подготовиться к первичному публичному размещению в Гонконге заблаговременно, особенно в части формирования бухгалтерской отчетности. Компании, имеющие международное присутствие или сложную корпоративную структуру, нередко сталкиваются с трудностями в согласовании данных между разными филиалами. Важно обеспечить единые стандарты финансовой отчетности, которые будут понятны и прозрачны для местных регуляторов. Иногда полезно провести пробный аудит, чтобы получить независимую оценку качества финансовой документации и снизить риск отказа в листинге.

Не меньшее значение имеют требования для публичного размещения акций в Гонконге, связанные с корпоративным управлением и наличием квалифицированных независимых директоров. Чтобы заручиться доверием инвесторов, совет директоров должен включать специалистов с подтвержденной экспертизой в отрасли, а также лиц, отвечающих за аудит и оценку рисков. Рекомендуется сформировать отдельные комитеты (аудиторский, по вознаграждениям, по кадрам и т. д.), которые будут руководствоваться принципами прозрачности и честного ведения дел. Такой подход снижает вероятность конфликтов интересов и повышает качество стратегического управления.

Наконец, компаниям, желающим провести первичное публичное размещение акций в Гонконге, важно заранее продумать стратегию взаимодействия со СМИ и инвестиционным сообществом. От грамотной коммуникации зависит восприятие бренда и интерес к акции на этапе размещения. Организуйте встречи с потенциальными инвесторами, участвуйте в отраслевых конференциях и формируйте четкое инвестиционное предложение. Не забывайте о рисках, связанных с некорректной рекламой и маркетингом: согласовывайте информационные материалы с юристами и спонсором, чтобы избежать санкций со стороны регуляторов. В целом, комплексный и ответственный подход к подготовке значительно повышает шансы на успешный исход листинга в динамичном азиатском регионе.

Заключение

Почему важна профессиональная поддержка при выходе на IPO? Когда международный бизнес нацелен разместить акции на фондовой бирже в Гонконге, он должен учитывать особенности данной юрисдикции и регулятивных систем. Профессиональные консультанты помогают не только учесть местные реалии, но и спрогнозировать влияние внешних факторов, выбирая оптимальную стратегию финансирования. Особенно важно координировать взаимодействие с местными регулирующими органами, чтобы осуществить IPO на бирже Гонконга без непредвиденных задержек и с учетом всей нормативно-правовой базы за пределами азиатского региона.

Как наша компания может помочь с этим? Мы предлагаем комплексные услуги, которые позволяют выйти на рынок IPO в Гонконге самым эффективным путем. Наша команда юристов и финансовых экспертов сопровождает компании на всех этапах листинга — от формальной подготовки документов до защиты интересов перед HKEX и SFC. Мы также помогаем выработать индивидуальную стратегию привлечения инвестиций, учитывая специфику международных рынков и возможность параллельной деятельности в различных регионах. Наша цель — обеспечить полноценную юридическую и организационную поддержку, чтобы эмитент смог пройти процедуру листинга в максимально короткие сроки, сохранив репутацию и достичь высоких результатов в конкурентной среде фондовых рынков.